モバイルスイカチャレンジに備えてチャージしました

最近、出張に出かける際は、密かなマイブームとして、モバイルスイカチャレンジを行っています。これは、現地滞在中は、交通系ICカード縛りで決済を行うというものです。とくに、モバイルスイカだけで、どこまで対処できるかに挑戦しています。とはいっても、仕事や人間関係に支障が出ないように、ほかの人たちに迷惑がかからないようにしますので、いつでも、他の決済に切替えています(念のため)。例えば、首都圏の場合、公共交通機関、コンビニ、チェーン店については、モバイルスイカがあれば対応可能です。さて、この3連休の最終日には、国内最大級の展示会(CEATEC2024)が幕張メッセで開催され、その展示出展対応のため(展示物の準備)に東京に出張します。それに備えて、手元のiPhone14に搭載されたモバイルスイカ(ApplePay)を上限(20,000円)までチャージしました。ところで、ネットサーフィンをしていると、皆、モバイルスイカには、数百円~数千円程度しかチャージしないようです。とくに、改札を抜けるときに、前の人の残高が見えてしまうこともありまして、私は気にしたことはなかったのですが、そこで、いわゆるマウントを取り合っているという事実を知りました。とくに、残高が5桁あると、内心では驚く人や負けたと感じる人が多いという記事を読みまして、これは大変興味深いと思っています。そこで、私は、モバイルスイカの残高については、常に上限ギリギリにチャージしているのは公然の秘密です。:)

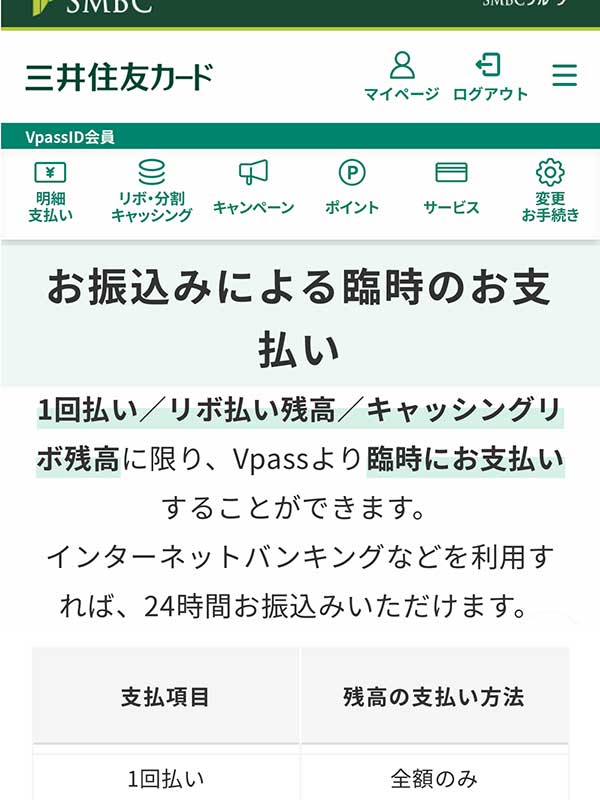

三井住友カードの繰上げ返済を試してみました

三井住友カードのVPASSアプリを触っていると、臨時の支払いという項目がありまして、ショッピング利用の繰上げ返済がアプリから申込めるようでした。以前から気になっていたサービスになりますので、試しに利用してみることにしました。すでに支払いが確定している料金(今月分)については、対象外のようでした。未確定の利用料のうち、ショピング一括払いについては、全額返済が原則のようです。私は月初にモバイルスイカと楽天ペイにチャージしていますので、そちらをまとめて手続きすることにしました。すでに当日の振込時刻(15時)をすぎていましたので、翌営業日に設定されました。三井住友カードなのでしょうか、指定された振込先は三井住友銀行の口座でした。ただし、毎回、変更されるようなので、銀行アプリの振込先銀行口座登録はしない方が良さそうです。また、三井住友銀行から振込みましたので、スマホで簡単に手続きができ、その手数料は無料でした。繰上げ返済が完了したらメールで連絡されるようなので、しばらく様子をみようかと思います。また、アプリの利用明細から消える?という謎の記載もありましたので、そのあたりの真偽についても、気になっていましたので、今回、解決しそうです。

追伸:翌営業日に無事に承認され、アプリの明細から利用履歴が消えました。毎月の利用金額が確定する際には掲載されると思うのですが、それまでの間に履歴が確認できないのは不便なので、使うタイミングが重要ですね。

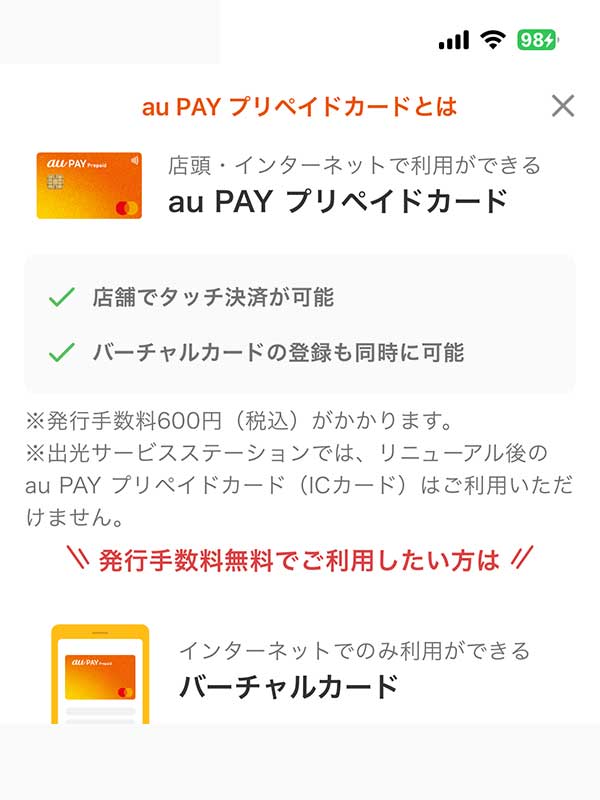

auPayプリペイドカードを申込みしました

これまで、auPayプリペイドカードを利用するためには、auユーザまたはauじぶん銀行の口座保有のいずれかの条件を満たす必要がありました。私はdocomoユーザであり、銀行口座を新規に開設したくなかったので、auPayプリペイドカードの発行をあきらめていました。最近になって、ふとスマホのアプリを眺めていると、auPayプリペイドカードがリニューアルして、プラスチックカードだけでなくバーチャールカード(ApplePay)だけを選ぶことができるようになっていました。さらに詳細をみると、本人確認を完了すれば、誰でも発行できるように変更されていました。本人確認手続きが面倒くさいので、しばらく放置していたのですが、マイナンバーカードを使った認証であれば、即座に完了するとの記載を見つけ、ちょっと思い立って本人確認とバーチャルカードの発行を試みました。数分程度で作業は完了し、ApplePayへの登録まで終えることができました。JALPayがクレジットカードチャージに対応する前までは、auPayプリペイドカードは、クレジットカードと電子マネーをつなぐ重要なハブとしての役割がありました。私はJALPay経由したルートを確立していたので、すでにauPayの重要性は低いです。しかし、アメックスカードやApplePayを使うなど、JALPayルートではカバーできない部分がありますので、そのような用途に利用したいと思います。

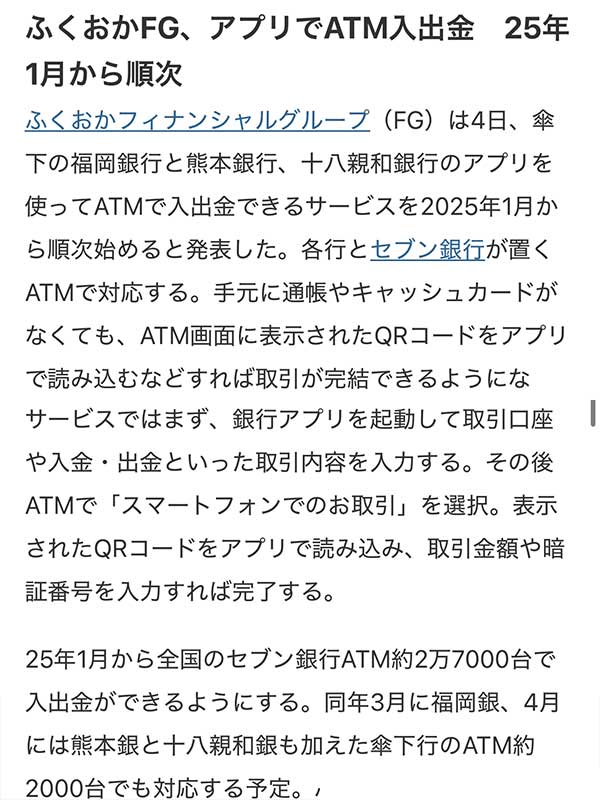

福銀ATMがスマホで完結できそうです

スマホアプリの操作で表示されるQRコードを使って、福岡銀行(とセブン銀行)のATMが利用できるようになるようです。筆者はJALネオバンク(住信SBIネット銀行JAL支店)において、JAL Payアプリを使って、同様の手順にてセブン銀行ATMによる入出金サービスを利用しています。スマホだけの操作で完結できて便利そうですが、アプリの設計が悪いと手順が増えて逆に不便になることもありますので、そこは期待したいところです(実際にあまり利用していません)。キャッシュカードが1枚減るので、携帯するカードが減るのは良いことですが、筆者はアレコレカードを発行して1枚のカードに色々とまとめてしまったので、その部分の利点はなさそうです。提携する銀行ATMを利用したい場合は、ひき続きキャッシュカードが必要なので、生活圏内に福銀ATMが存在する人(提携ATMを使わない人)には便利でしょう。そもそも、今の時代、デジタルの世の中で、現金の需要がどこまであるかという視点もあるかもしれませんね。

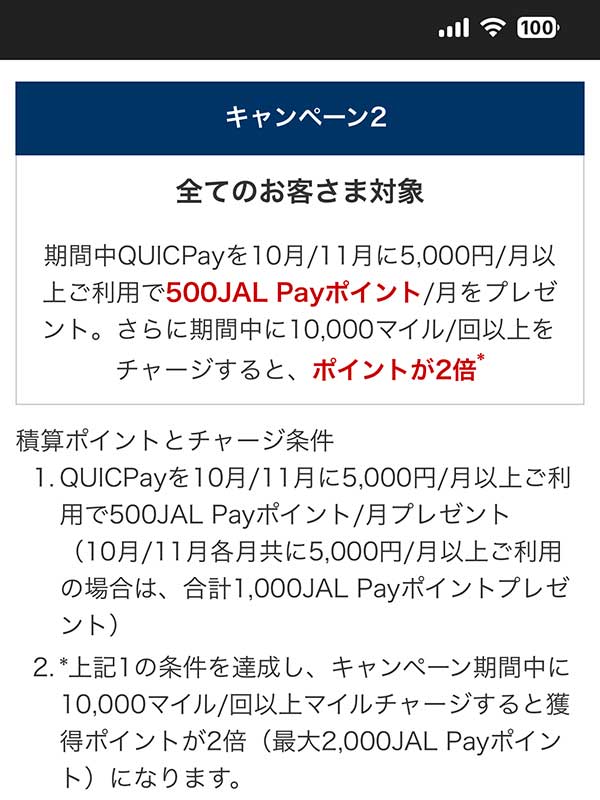

JAL Payのキャンペーンに興味あり

セブンイレブンを含めた特定店舗では、三井住友カードのタッチ決済が最適解となっています。それ以外のQUIC Pay加盟店での支払いに対して、JAL Payの良さそうなキャンペーンがはじまっています。5,000円/カ月を利用すると、10月と11月で、各々、500㍄がもらえます。単純計算でも、10㌫の還元率となりますのでお得です。例えば、職場最寄りのファミリーマートでの買物で使えそうです。マイルを交換するとポイント付与が2倍になるようですが、これを適用させるかどうかについては、もう少々検討したいと思います。

三井住友カードの運用を見直しました

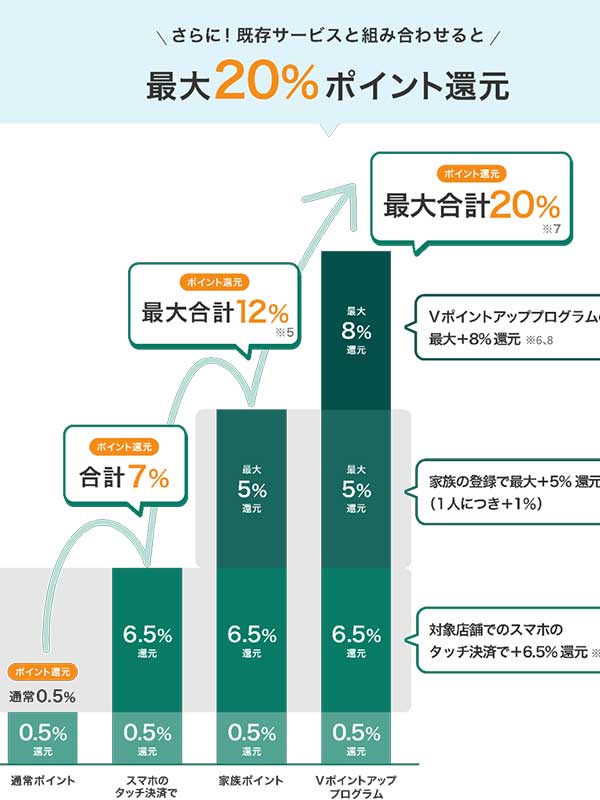

筆者のメインカードとしては、アメックスカードと三井住友カードを併用するスタイルにしています。余談になりますが、アメックスカードを使っていると話題に挙げると、使える場所が少なくないかとよく言われるのですが、普通に三井住友カード(VISA/Master)を使っていますと答えていまして、アメックスカードの決済力は銀行系カードで補っています。ところで、最近、スマホ決済のモバイルSUICAを多用しているのですが、三井住友カードのVポイントを考慮した還元率を再考しようと思い立ちました。現実的に立ち寄る可能性のある高還元率の店舗は、セブンイレブン、ローソン、ミニストップ、マクドナルド、すき家、サイゼリヤ、はま寿司、ココス、ドトールになります。スマホタッチ決済で、標準(7㌫)に加算して、Vpassアプリログイン(+1㌫)、選べる特典(1㌫)、外貨預金(毎月500円の米ドル積立て)(+0.5㌫)なので、合計にて9.5㌫は無視できないと考えた次第です。また、セブンイレブンとは連携が深くなったようでして、10㌫還元の情報も入っています(よく立ち寄るのがファミリーマートなので残念です)。時々刻々と変化するお得な情報に踊らされるのも違うかと思いますが、多少はその波に頑張ってついていこうかと思います。

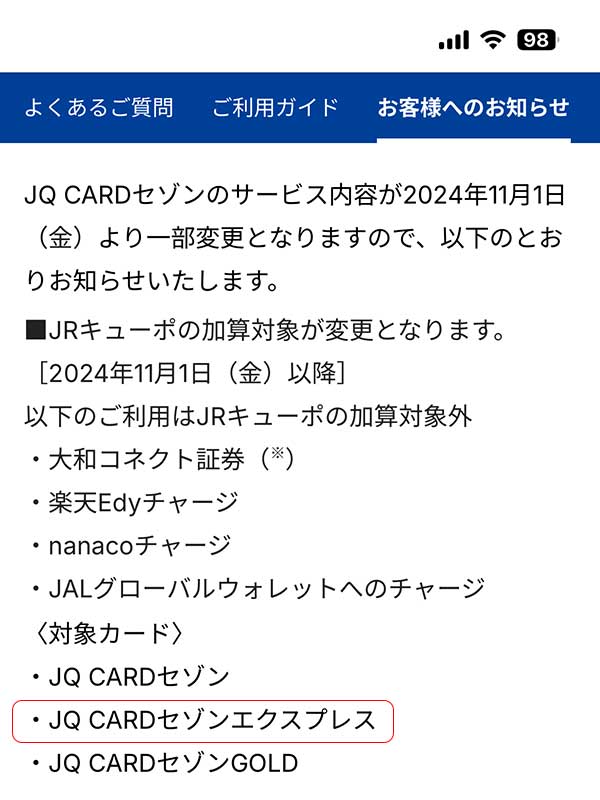

JQカード(エクスプレス)のポイント対象外(改悪)の件

JQカードEX(セゾンカード)において、一部の利用がポイント加算対象外になるようです。例えば、楽天Edyチャージについては、Androidスマホを使って楽天Payへの移行、nanacoチャージは請求書払い(税金、公共料金など)やAppleカード、JALグローバルウォレットチャージについては、それを経由して別の電子マネーへのチャージによく使われます。私は三井住友カードをメインカードに設定していますので、すでにJQカードを各種“ルート”に組入れていません。しかし、JQカードは他のカードがポイントが付与対象外の中で貴重なカードだったので、今回の改悪は地味に影響がある人も多いかもしれませんね。参考までに、最近はポイント還元率はあまり重視せず、三井住友カード/Master(0.5㌫)→JAL Pay/Apple Pay(0.5㌫)→ANA Pay/Apple Pay(0.5㌫)→モバイルSuica/ICOCA、または三井住友カード/Master(0.5㌫)→JAL Pay/Apple Pay(0.5㌫)→モバイルnanaco/Apple Pay→楽天ギフトカード→楽天Payがメインルートです。もっとも、手元のカード型ニモカに現金からチャージすることもよくあります(手持ちの現金調整、とくに小銭、のため)。

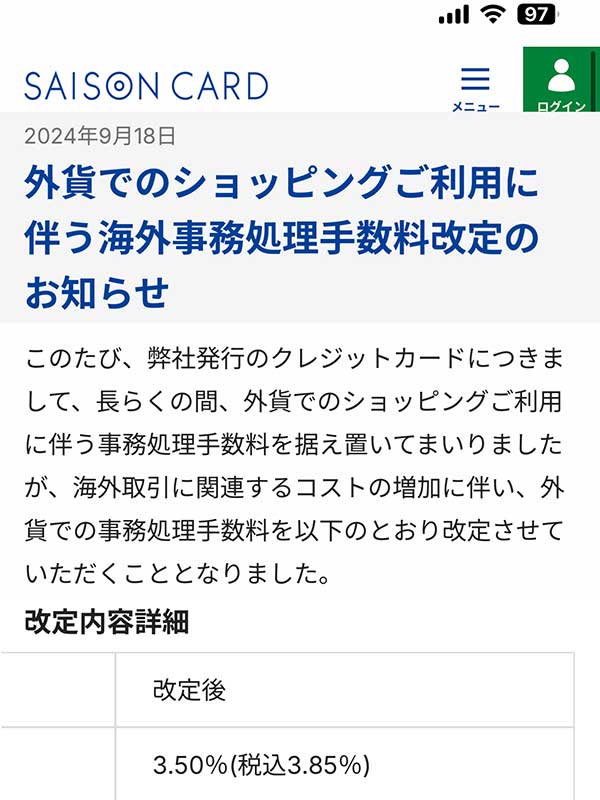

セゾンカードも海外事務手数料を改定するようです

セゾンカードも海外事務手数料を改定するようです。私の場合、クレジットカードについては、プロパーカードまたは銀行系カードでデッキを組んでいます。現保有のカードの海外事務手数料は、各々、アメックスカード(2㌫)、三井住友カード(3.63㌫)、JALカード(2.2㌫)、三越エムアイカード(2㌫)となります。そして、JR九州JQ(エクスプレス)カードは、セゾンカード発行になりますので、本件の対象になるか未確認ですが、念のため3.85㌫と想定しておく必要があります。ただし、エムアイカードは、2㌫または当社の定める料率を加えた金額とあり、意味深な記述あります。JALカードは公式には2.2㌫となっていますが、発行元の三菱UFJカードは3.85㌫に設定されています。先日のブログ記事にて述べた通り、クレジットカードの新規発行は考えていませんでしたが、それでも福銀アレコレカードを発行した理由は、海外事務手数料の高騰が要因でした。ちなみに、福銀アレコレカードは1.66㌫になります。一般に海外旅行ではクレジットカード決済がお得なので、現金は最小限にしてクレカ決済を推奨されてきました。しかし、これまでの常識は崩壊しており、経済的な理由でのクレジット利用は利点はなく、安全性と利便性のみということになりますね。

福岡銀行アレコレカードを発行しました

福岡銀行アレコレカードは、VISAクレジットカード、ICキャッシュカード、カードローン、交通系ICカード(西鉄)nimocaを搭載する欲張りなオールインワンカードになります。なぜこのようなマイナーなクレジットカードを発行したかという理由については後述するのですが、色々と調べているうちに密かに優れたカードになります。そもそも、アレコレカードは福岡銀行の総合口座を保有していることが発行条件でありまして、その口座を開設するためには、自宅または職場の最寄りにある福岡銀行支店窓口で開設することが原則であるため(インターネット開設も可能ですが、支店での印鑑登録が必須です)、とてもマイナーなクレジットカードという扱いかと思います。また、クレジットカードの発行審査については、銀行系カードであるため、かなり保守的な慎重な審査でした(本人確認書類を2通、本人宛電話確認、会社宛在籍確認がありました)。

コークオンにお釣りチャージ機能が実装されていました

コークオンアプリに自販機チャージ機能が追加されていることに気がつきまして、さっそくお釣りチャージを有効にしました。たとえば、1,000円札や500円硬貨を入れて飲料を買ったあと小銭がジャラジャラと出てくると収納に困るときがあります。とくに、自販機側に小銭が残っていなかった場合、すべて10円硬貨や100円硬貨だけで出てくると大変です。そんなとき、それらをコークオンアプリのウォレットにチャージして受け取ることができれば大変便利になります。残念ながら自宅や職場の最寄りに設置されたコカコーラの自販機については、アプリから確認したところまだ対応していないようですが、今後増えてくれると助かります。後日談になりますが、大学内に設置されたコカコーラの自販機は、アプリには表示されていませんが対応していました。:)