福岡銀行アプリATMを試しました

福岡銀行アプリのATMを試してみました。スマホのアプリを使って、キャッシュカードを使わずにATMから現金の入出金ができます。以前から使えるようになっていたのですが、なかなか試すことができていませんでした。今回福銀のATMを利用する機会がありましたので、せっかくなので使ってみることにしました。スマホアプリを立ち上げて、引き出しの操作を行うとカメラ撮影になります。ATM画面からQRコードを表示して、スマホアプリで読み取ると次に進むことができます。あとはキャッシュカードと同じ操作で手続きが行えます。たしかにキャッシュカードが不要で便利だと思いましたが、キャッシュカードを使った方が早いかなと思いました。

レボリュートを新規発行しました

新規にレボリュート(Revolut)を申込みました。アプリから申請して、マイナンバーカードで本人確認を済ませました。週末の夜に手続きを行ったのですが、1–2時間程度で完了しました。レボリュートは、週末の為替取引は手数料が1㌫必要になります。実際のところ、消耗品の支払いはレボリュート、ATM現金引き出しはワイズデビットかと思います。

他のANAペイのチャージのルート

ANAにはあまりたくさんのお金を入れたくはないところがありますので、JALペイからANAペイのルートの代替を用意しておくのが良さそうです。手元の環境においては、aupayからチャージするのが良いかなと考えるようになりました。すなわち、JQセゾンカード、aupay、ANAペイ、そのうえでPayPayやモバイルSuicaチャージがいいのかと思います。

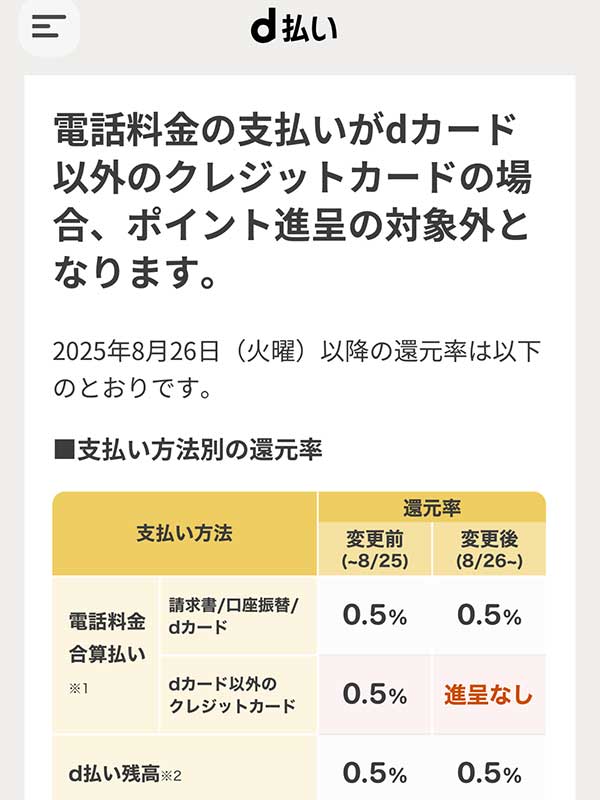

d払いが改悪されました

d払いをドコモの料金合算払いで支払う場合、dカード以外を設定していると、8月からポイント対象外になるようです。ahamoのポイ活オプションを設定している場合、d払いでのポイント対象外に対しては上乗せ対象外になるようです。選択肢としては、dカードを契約し設定するか、d払い残高にチャージした支払いのみが対象と言うことになります。このような性質の囲い込みは正直なところ面倒くさいので、単純にに大盛りオプションとポイ活オプションの両方を解約することにしました。毎月30㌐まで使えるということになりまして、よほどのことがない限りとくに問題ないかと思いますが、うまくデータ通信を使う必要がありそうです。また、d払いを積極的に利用することもなくなるかと思います。

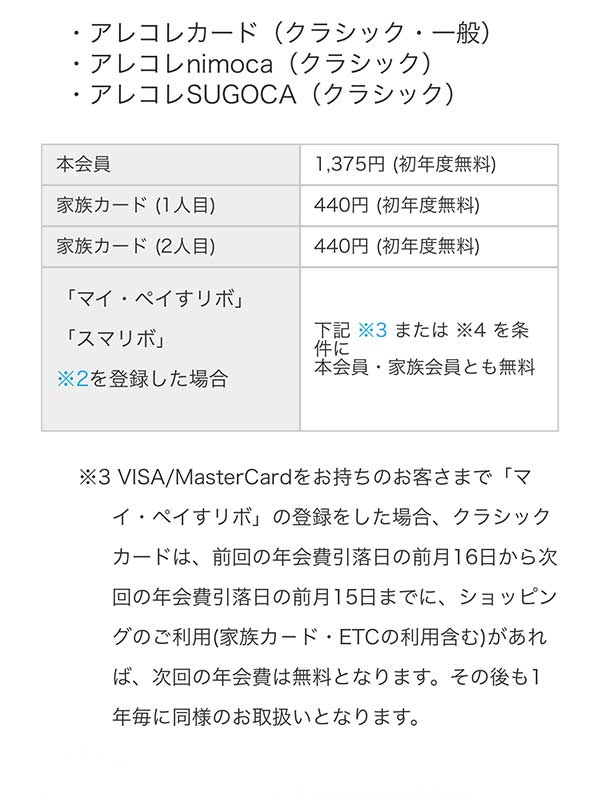

福岡銀行アレコレカードの年会費

福岡銀行アレコレカードは、キャッシュカード、クレジットカード、カードローン、交通系ICカードが1枚になったカードです。カードはキャッシュカードとして、また付帯している交通系ICのnimocaは使っていますが、クレジットカード機能やローンカードの機能は基本的に使っていません。この場合、一般カードの場合、2年目以降はクレジットカードの年会費が発生します。年会費が無料になる条件としては、毎年10万円を使うか、指定された公共料金の決済が条件になります。定期支払いの請求が異なるクレジットカードに散らばることは望んでいませんので、年会費の発生をどのように回避するか検討していました。カードの案内やホームページを眺めていると、※で示されている小さい文字になるのですが、リボ払いに設定すると1年間に1回の決済で免除されるようです。リボルビング払いといえば、多重債務やカード破産などの点において、一般に印象が悪いのですが、うまく活用すれば、その利点だけを生かすこともできます。すなわち、リボルビングの毎月の支払い金額を限度額と同じに設定すれば、実質、一括払いと同じになります。

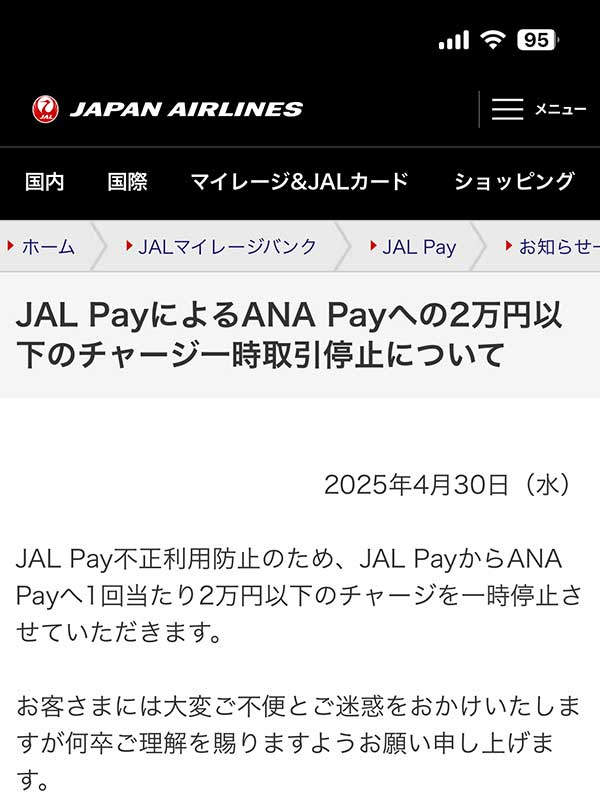

JALペイからANAペイのチャージ下限が設定された

JAL Pay不正利用防止のため、JAL PayからANA Payへの1回あたり2万円以下のチャージが一時停止されています。まだ、このルートが塞がれてないだけ良いかもしれませんが、もしかしたら時間の問題かもしれないです。このルートはよく使っているので、正直なところ塞がれると大変辛いところです。何が原因で2万円以下のチャージが規制されたかよくわからないのですが、裏を返せば2万円超をチャージをすれば良いということになります。使い方をうまく工夫しなければならないですね。

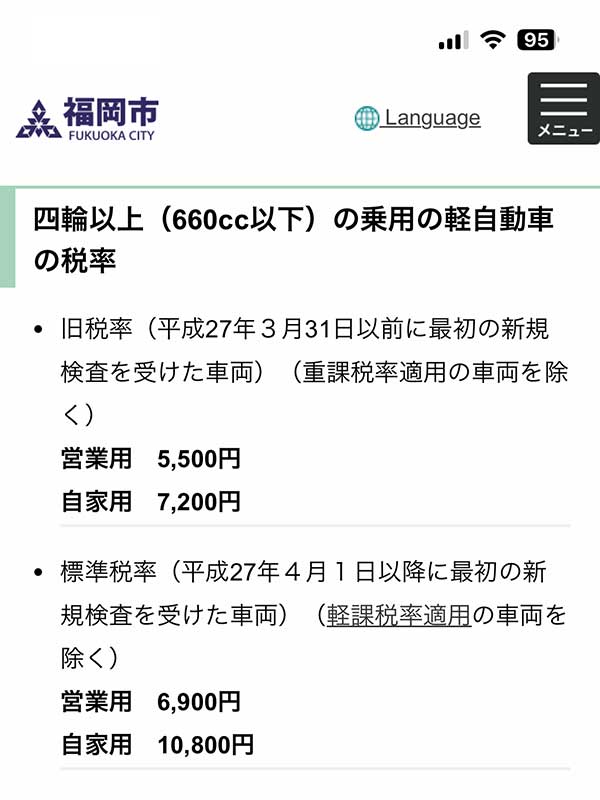

軽自動車税を納付しました

軽自動車税の納付に関する手続きの書類が届きました。6月2日までに振り込む必要がありますので、約1ヵ月間の猶予があります。粘っても仕方がないので、さっさと支払うことにしました。二輪と四輪を合計して約13,000円ほどになります。コスパ・タイパを鑑みて、今回はセブンイレブンの店頭でコンビニ納付を行いました。ポイント還元率の点で最適ではないかと思いますが、面倒くさくないチャージルートとして、三井住友カードからJALペイを介してnanacoにチャージして、コンビニ店頭で支払いました。

イオンペイとWAONが統合されるようです

まだ統合されていないと思うのですが、あまり関係ないのですが、個人的にはWAONの方が好みかなと思います。どうもQRコードのバーコード決済はいまいち苦手なところがあります。両者がシームレスに移動できることによって、例えばイオンでの買い物において1回のスキャンで完了します。支払いと登録が1回で終わるときうのは、悪くないですね。

みずほ銀行のポイントサービス

みずほ銀行のサービスを利用するともれなくポイントがもらえるようです。私の場合は給料を振り込み口座に指定しているので、毎月20㌽が入るようです。それ以外にも広告メールか、何かをクリックすることにより、少しずつポイントが溜まっているようです。どういったことに使えるのか、有効期限がどうなのかなどはよくわかりませんが、しばらく見守りたいと思います。

d払いを利用するようになった意外な利点

d払いの支払いは、毎月の携帯電話の料金として、一括で引き落としてくれるような形になっています。すなわち、これまでは生活感のあるような細かい支払いがご利用明細に載っていたのですが、それがなくなりました。これまでは、あまり気にしたことがなかったのですが、アメックスカードの明細に細かい支払いが掲載されないのは、思ったよりもストレスがなくなりました。三井住友ビザカードに関しても、コンビニで使うとポイントの還元率が高いと言うところに魅力を感じてカードのタッチ決済を使っていました。これが想像以上にご利用明細に小額決済の項目が大量に溢れる原因となっていました。確かにポイント還元の高さは魅力ではあるのですが、モバイルSuicaあたりで支払い、そのような支払いが明細に乗らないようにしたほうが、ストレスがないと言う気持ちになりました。日々の生活の支払いに関しては、d払いとモバイルSuicaを中心にうまくまわしていこうと思います。